人事労務担当者が4月~6月に取り組むべき事項

この記事は掲載開始から1年以上経過しています

本記事の内容は、執筆時点の法令および実務に基づいたものです。法改正や社会情勢の変化により、現在の解釈と異なる場合があります。 実際の実務に適用する際は、必ず最新の法規および貴社の実態を照らし合わせていただくようお願いいたします。

この記事でわかること

- 4月の新年度開始に伴う、新入社員の入社手続きや組織変更・給与改定などの具体的な対応

- 6月に業務が集中する、賞与計算、住民税の更新、労働保険年度更新といった重要手続きの流れ

- 人事異動や産休・育休者への賞与支給の際に、特に見落としがちな手当や社会保険料の注意点

社会保険労務士の北 光太郎です。

4月から6月は、新入社員の入社手続きや賞与計算、住民税の更新など人事労務担当者にとってさまざまな取り組むべき事項があります。

とくに4月は新年度がはじまり、組織変更や人事異動が発生する企業も多い時期です。ミスなくスムーズな運用ができるよう人事労務担当者として取り組むべき事項を把握しておきましょう。

人事労務担当者が4月~6月に取り組む事項

新年度が開始すると多くの企業で組織変更・人事異動が発生し、さまざまな変更に伴う手続きが必要になります。

また、6月には住民税の更新や賞与処理、労働保険年度更新など、人事労務担当者にとって重要な業務が重なる時期です。

ここでは、人事労務担当者が4月〜6月に取り組む事項を月別に詳しく解説します。

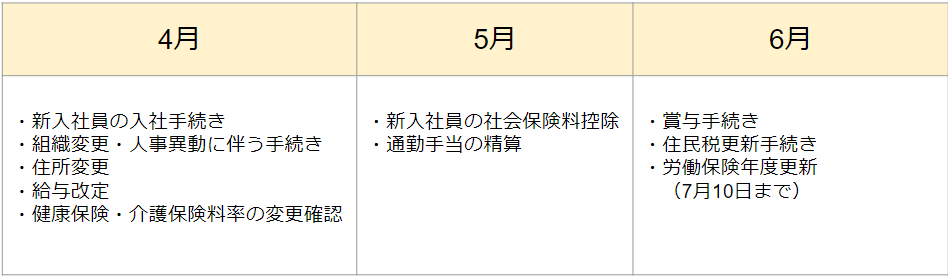

4月に取り組む事項

人事労務担当者が4月に取り組む事項は以下のとおりです。

- 新入社員の入社手続き

- 組織変更・人事異動に伴う手続き

- 住所変更

- 給与改定

- 健康保険・介護保険料率の変更確認

それぞれの事項を詳しく解説します。

新入社員の入社手続き

4月は、多くの企業で新入社員が一斉に入社する時期です。人事労務担当者は、社会保険(健康保険・厚生年金保険)・雇用保険の加入手続きや通勤手当の支給、福利厚生手続きなどの入社手続きを新入社員の人数分処理しなければなりません。

とくに健康保険の加入手続きは、健康保険証の切り替えに影響する手続きです。新入社員が入社して早々体調不良などによって健康保険証を利用する可能性もあるため、早めに手続きをしましょう。

なお、健康保険と厚生年金保険の加入手続きは入社から5日以内(健康保険法施行規則第24条、厚生年金保険法施行規則第15条)、雇用保険は翌月10日まで(雇用保険法施行規則第6条)に行う必要があります。スムーズに手続きができるよう、早めに必要書類を準備しておきましょう。

(関連記事)入社時に必要な書類は?必要な書類と詳細を解説

(参考)日本年金機構「就職したとき(健康保険・厚生年金保険の資格取得)の手続き」

(参考)厚生労働省「雇用保険の加入手続はきちんとなされていますか!」

組織変更・人事異動に伴う手続き

組織変更・人事異動発生に伴って、人事労務担当者が行う主な業務は以下のとおりです。

- 労働者名簿や賃金台帳など部署変更

- 各システムの更新

- 勤怠システムの承認者変更

新年度が4月から開始する企業では、4月に組織変更や人事異動が行われるケースがほとんどです。人事労務担当者は、組織変更や人事異動に伴い、労働者名簿(労働基準法第107条)や組織図など部署変更に影響するものを更新する必要があります。

とくに人事管理や勤怠管理、給与計算をシステムで管理・運用を行っている場合は、システムをすべて更新しなければなりません。「誰がどの部署に異動したか」「役職に変更がないか」など、従業員一人ひとりの変更点を確認しましょう。

また、勤怠管理システムを使用している場合は、承認者の変更も必要です。4月の段階で正しく設定されていなければ、休暇申請などが前の承認者に提出される可能性もあります。優先順位を考えながらシステムの更新作業を進めていきましょう。

住所変更

自社に支店がある場合は、人事異動によって住所が変更になる従業員が多く発生する可能性があります。住所変更で人事労務担当者が行う主な業務は以下のとおりです。

- 通勤手当の変更

- 住宅手当・単身赴任手当などの各種手当の支給・精算

- 人事管理システムの住所変更

人事労務担当者は、住所変更に伴う通勤手当の変更や住宅手当の精算、単身赴任手当の支給などの対応をしなければなりません。

また、人事管理システムを導入している場合は、システムに登録されている従業員の住所を変更する必要があります。

なお、社会保険(健康保険・厚生年金保険)の住所変更手続きは、マイナンバー制度の導入により原則不要となりました。

ただし、加入している健康保険組合によっては住所変更手続きが必要になりますので、確認しておきましょう。

(参考)全国健康保険協会「健康保険・厚生年金保険の被保険者氏名変更届・住所変更届の手続が変わりました」

給与改定

給与改定で人事労務担当者が行う主な業務は以下のとおりです。

- 基本給・各種手当の変更

- 給与システムの設定変更

- 役員報酬の支給

- 役員就任による雇用保険の喪失手続き

4月は賃金改定や昇格・降格が行われる時期でもあります。従業員の基本給がベースアップしたり、役職が変更されて役職手当の金額が変更になるなど、給与が大きく変わるため、4月の給与計算は慎重に行いましょう。

また、非管理職から管理職になる従業員は、給与計算システムの設定に注意が必要です。管理職になると時間外手当が発生しないため(労働基準法第41条第2号、同法第37条)、企業によっては給与システムで非管理職用と管理職用の支給項目を分けて管理している場合があります。

その場合は、4月から管理職用の基本給の方に金額を入力しなければなりません。

加えて、管理職から役員に就任した従業員がいる場合は(役員就任は必ずしも4月に行われるわけではなく、株式総会が開催するタイミングで就任します)、基本給から役員報酬への変更する必要があります。

また、役員は労働者ではないため、雇用保険や労災保険から脱退します。雇用保険の喪失手続きを行うとともに、雇用保険を給与から控除しないよう注意しましょう。

給与計算においては、役職の変更などで計算方法が変わる場合があります。就業規則や賃金規程なども確認しながら処理を進めることが大切です。とくに4月は人事異動が多いため、複数人で給与をチェックすることをおすすめします。

(関連記事)給与計算の基本的な流れと重要なポイントを解説

健康保険・介護保険料率の変更確認

健康保険・介護保険料率の変更に伴う、人事労務担当者が行う主な業務は以下のとおりです。

- 健康保険・介護保険料率の変更の確認

- 4月給与の健康保険・介護保険料の確認

健康保険と介護保険の保険料率は、毎年3月に改定されます。社会保険料(健康保険料・介護保険料・厚生年金保険料)はひと月遅れで給与から控除する企業が多いため、4月の給与から健康保険・介護保険料が改定されるのが一般的です。

給与計算時に保険料率の変更が漏れると、全従業員の給与ミスにつながるため、毎年3月に健康保険・介護保険の保険料率の改定が行われていないか必ず確認しておきましょう。

5月に取り組む事項

人事労務担当者が5月に取り組む事項は以下のとおりです。

- 新入社員の社会保険料控除

- 通勤手当の精算

それぞれの事項を詳しく解説します。

新入社員の社会保険料控除

社会保険料(健康保険料・厚生年金保険料)は一般的にひと月遅れで控除されるため、5月から新入社員の社会保険料の給与控除がはじまります。決定した標準報酬月額をもとに社会保険料が控除されているかの確認を行いましょう。

通勤手当の精算

人事異動に伴う引継ぎ期間が長引いて、住所変更が遅れる従業員もいます。

その場合は、5月に通勤手当の変更が発生するため、給与計算時に漏れのないように注意しましょう。

6月に取り組む事項

人事労務担当者が6月に取り組む事項は以下のとおりです。

- 賞与手続き

- 住民税更新手続き

- 労働保険年度更新(7月10日まで)

それぞれの事項を詳しく解説します。

賞与手続き

賞与支給で、人事労務担当者が行う主な業務は以下のとおりです。

- 賞与計算

- 賞与支払届の作成

6月は、多くの企業で賞与が支給される月です。人事労務担当者は、給与計算とは別に賞与計算の処理を行わなければなりません。

企業によっては、賞与から社会保険料(健康保険料・介護保険料・厚生年金保険料)のほかに、財形貯蓄などの福利厚生制度に伴う控除処理が発生する場合があります。控除項目に誤りがないかなど、確認しながら賞与計算を進めましょう。

また、賞与を支給した場合は、賞与支給日から5日以内(厚生年金保険法施行規則19条の5、健康保険法施行規則27条)に「賞与支払届」を年金事務所または健康保険組合に提出しなければなりません。「賞与支払届」の提出が漏れると、社会保険料が年金事務所に納付されず、従業員の将来の年金額に影響するため、必ず提出しましょう。

(参考)日本年金機構「就職したとき(健康保険・厚生年金保険の資格取得)の手続き」

(関連記事)賞与から徴収する社会保険料の計算方法は?賞与特有のルール方法や必要な手続について解説

(関連記事)賞与支払届とは?休職者や退職者への対応、提出後の訂正方法まで解説!

住民税更新手続き

住民税更新手続きで人事労務担当者が行う主な業務は以下のとおりです。

- 特別徴収税額決定通知書の内容確認

- 住民税の金額変更

住民税は毎年6月に更新されるため、6月の給与計算で全従業員の住民税を変更しなければなりません。

新しい住民税の金額は、6月までに各市区町村から送られてくる住民税の「特別徴収税額決定通知書」で確認ができます。「特別徴収税額決定通知書」は1月末までに提出した「給与支払報告書」の情報をもとに作成されていますが、稀に市区町村側で登録漏れや誤登録が発生する場合もあるため、通知書が送られてきたら早めに内容を確認しておきましょう。内容に誤りがあった場合は、市区町村の担当部署に連絡すれば、訂正後の「特別徴収税額決定通知書」が送られてきます。

「特別徴収税額決定通知書」の内容確認ができたら、給与計算システムの控除項目を変更します。6月の給与計算時に納付先の市区町村に変更がないかを確認し、給与計算システムの住民税額を変更しましょう。

労働保険年度更新(7月10日まで)

労働保険年度更新で人事労務担当者が行う主な業務は以下のとおりです。

- 確定保険料の算出

- 雇用保険の平均被保険者数の算出

労働保険の年度更新は、労働保険料(雇用保険料・労災保険料)の概算保険料と確定保険料を労働局または労働基準監督署に申告・納付する手続きです。「概算保険料」とは、今年度分を前払いで支払う労働保険料をいい、「確定保険料」は前年度に支払った賃金総額(役員報酬を除く)に労働保険料率をかけて算出した労働保険料のことをいいます。

人事労務担当者は、6月1日から7月10日までに前年度の概算保険料と確定保険料の差額を算出し、その差額と今年度の概算保険料を申告・納付する必要があります。

労働保険料年度更新の申告書を作成するには、労働保険料の対象となる賃金の精査に加え、常時使用している平均労働者数や雇用保険の平均被保険者数も算出しなければなりません。確定保険料の計算は、通常業務と並行して行わなければならないため、合間を見て早めに作業を進めておきましょう。

4月から6月に人事労務担当者がおさえるべき実務的なポイント

4月から6月で人事労務担当者がおさえるべき実務上のポイントは以下のとおりです。

- 部署異動に伴う手当の変更を確認する

- 賞与の社会保険料免除対象者を確認する

- 出向者の労働保険料を確認する

それぞれのポイントを詳しく解説します。

部署異動による手当の変更を確認する

各種手当の変更は、昇格・降格だけではなく、部署異動によっても変更される場合があります。

たとえば、営業部門に所属する従業員にのみ支給する「営業手当」などです。手当が対象となる部署や業種については、就業規則や賃金規定に記載されているため、必ず確認しておきましょう。とくに4月の人事異動が多い時期は、確認漏れが多い事項であるため、4月の給与計算の際には十分に注意してチェックして処理することが大切です。

賞与の社会保険料免除対象者を確認する

賞与の社会保険料(健康保険料・介護保険料・厚生年金保険料)は、給与と異なり当月分の社会保険料が控除されます。

そのため、6月の給与は5月分の社会保険料が控除されるのに対し、賞与からは6月分が控除されます。

ここで注意すべきポイントは、産休・育休を取得している従業員は、原則取得した日が属する月から社会保険料が免除されるということです。

つまり、6月に産休・育休を取得した従業員は、6月の給与の社会保険料(5月分)は控除されるのに対し、6月の賞与の社会保険料(6月分)は免除されることになります。

たとえば、賞与が6月10日に支給される場合でも、6月15日から育休に入る従業員からは社会保険料を控除しないということです。

ただし、1ヶ月以下の育休を取得する従業員については、社会保険料は免除されません。育休を取得した従業員の社会保険料が必ずしも免除されるわけではないので、注意しておきましょう。

(参考)日本年金機構「令和4年10月から育児休業等期間中における社会保険料の免除要件が改正されました」

出向者の労働保険料を確認する

出向者の労災保険料は、出向元が給与を支払っている場合でも、出向先が負担しなければなりません。

そのため、自社に出向者がいる場合や受入出向者が在籍している場合は、労働保険年度更新の労災保険料を計算する際に出向者の賃金を把握する必要があります。

たとえば、自社に出向者がいる場合は、出向期間の賃金を出向先に伝えなければなりません。

一方、自社に受入出向者が在籍している場合は、出向元から出向期間中に支払われた賃金を教えてもらう必要があります。

なお、兼務出向の従業員がいる場合は、その従業員に支給している賃金割合に応じて労災保険料を計上します。

たとえば、本務が8割、兼務出向先が2割分の賃金を支給している場合、兼務出向先では賃金額の2割が労災保険の算定対象になるということです。7月10日の申告期限に間に合わせるためにも、6月中には出向者の情報を整理しておきましょう。

(参考)厚生労働省福島労働局「労働保険対象労働者の範囲」

まとめ

4月は新年度がはじまり、組織が大きく変わる時期です。人事労務の業務も繁忙期となり、ミスが起こりやすい時期となります。業務の期日が決まっている業務は、事前にスケジュールを立てて準備を進めることが大切です。

ただし、ここで紹介している取り組みは人事労務担当者が行う主な業務にすぎません。会社によって担当範囲が異なるため、その他の取り組みとあわせてスケジュールを組み立てましょう。